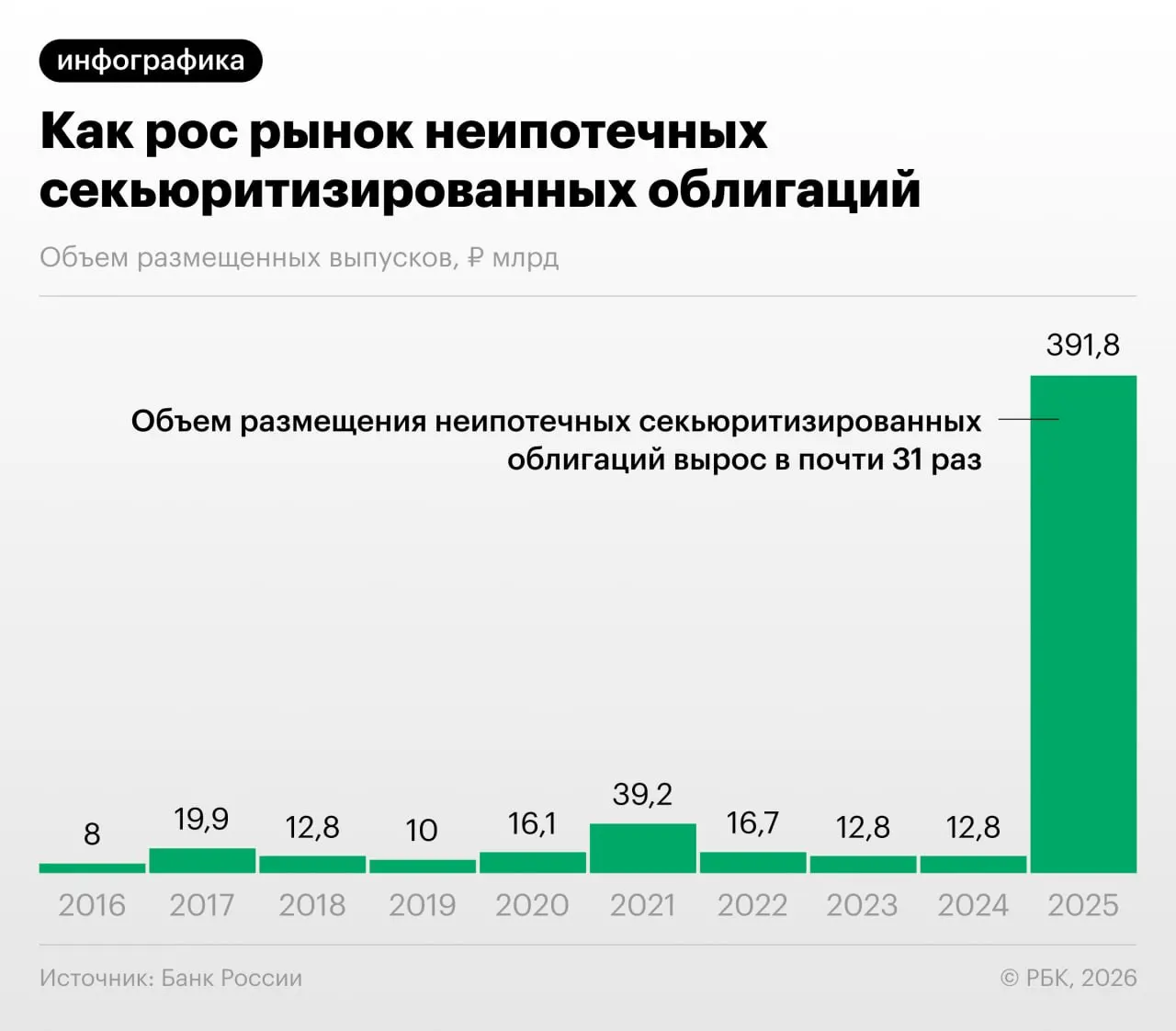

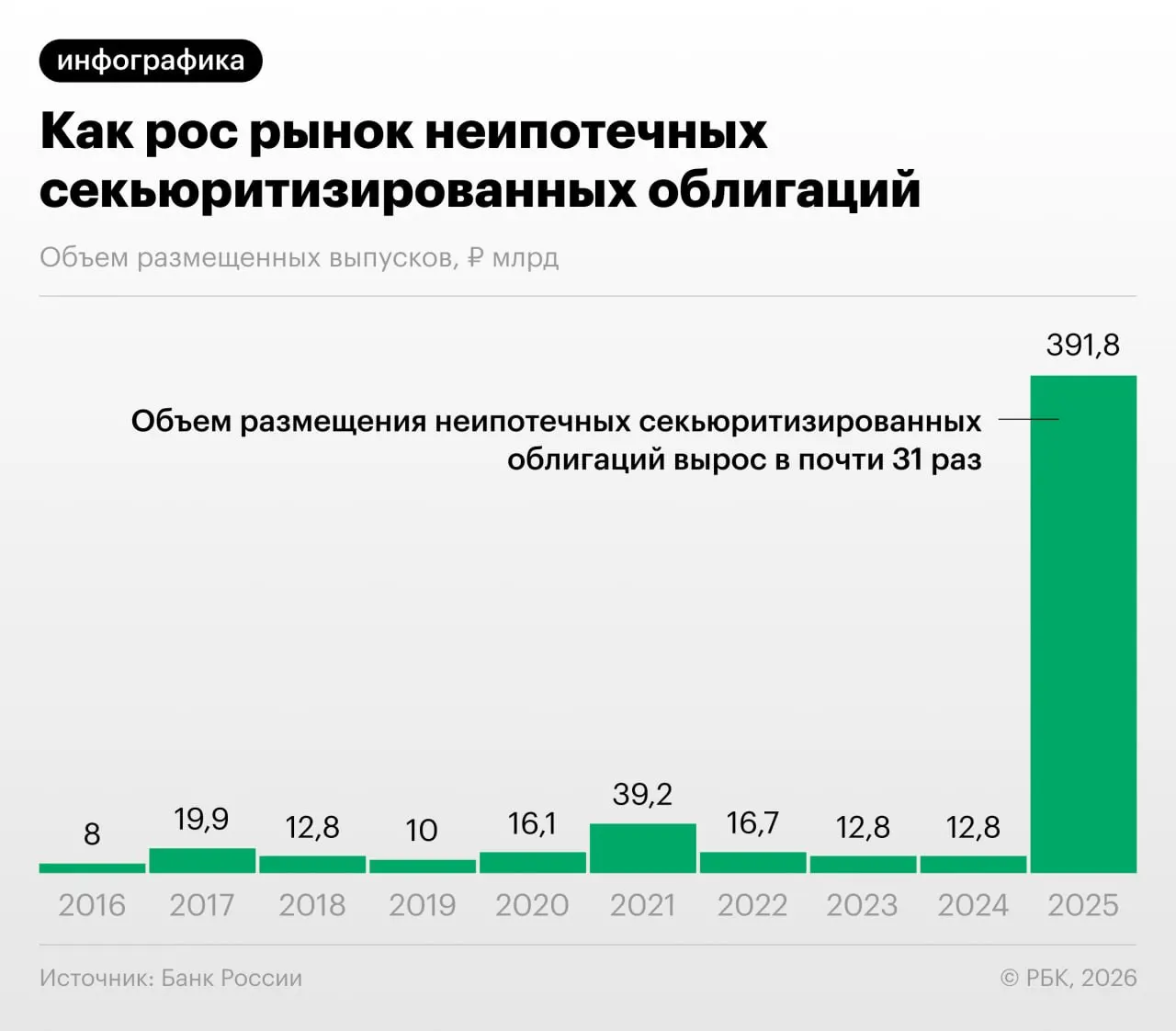

В 2025–2026 годах российские банки резко нарастили секьюритизацию потребительских кредитов — выпуск облигаций, обеспеченных розничными ссудами, привлёк внимание Банка России и вошёл в Обзор финансовой стабильности.

Такая «переупаковка» позволяет участникам рынка снизить нагрузку на капитал, однако регулятор отмечает, что схемы используются и для регуляторного арбитража: банки выкупают выпуски друг у друга и обмениваются портфелями. Аналитики также фиксируют рост неипотечной секьюритизации.

«Напомню, что‑то похожее было в США в 2008 году, когда сначала появились обычные ипотечные бумаги, потом производные на них, и пирамида росла. Мы пока у самого подножия, но, тем не менее, темпы роста размещений впечатляют», — отметил управляющий директор «Ренессанс Капитала» Дмитрий Александров.

ЦБ и эксперты указывают на ключевые риски: низкая прозрачность выпусков для инвесторов, возможная концентрация кредитных рисков в скрытых портфелях и накопление системных уязвимостей при дальнейшем ускорении секьюритизации.

Специалисты рекомендуют инвесторам тщательнее анализировать структуру выпусков и качество обеспечивающих портфелей, а регуляторам — повышать требования к раскрытию информации и усовершенствовать надзор.